Cách tính thuế hộ kinh doanh 2026 chi tiết khi bỏ thuế khoán sang kê khai và tự nộp thuế theo Quyết định 3389/QĐ-BTC ra sao?

Tại khoản 6 Điều 10 Nghị quyết 198/2025/QH15 quy định hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01/01/2026.

Đồng thời, tại tiểu mục 2.2 Mục 2 Phần I Điều 1 Đề án kèm theo Quyết định 3389/QĐ-BTC năm 2025 Bộ Tài chính hướng dẫn: Kể từ 01/01/2026, các hộ kinh doanh sẽ chính thức chuyển đổi từ phương thức thuế khoán sang phương pháp kê khai và tự nộp thuế.

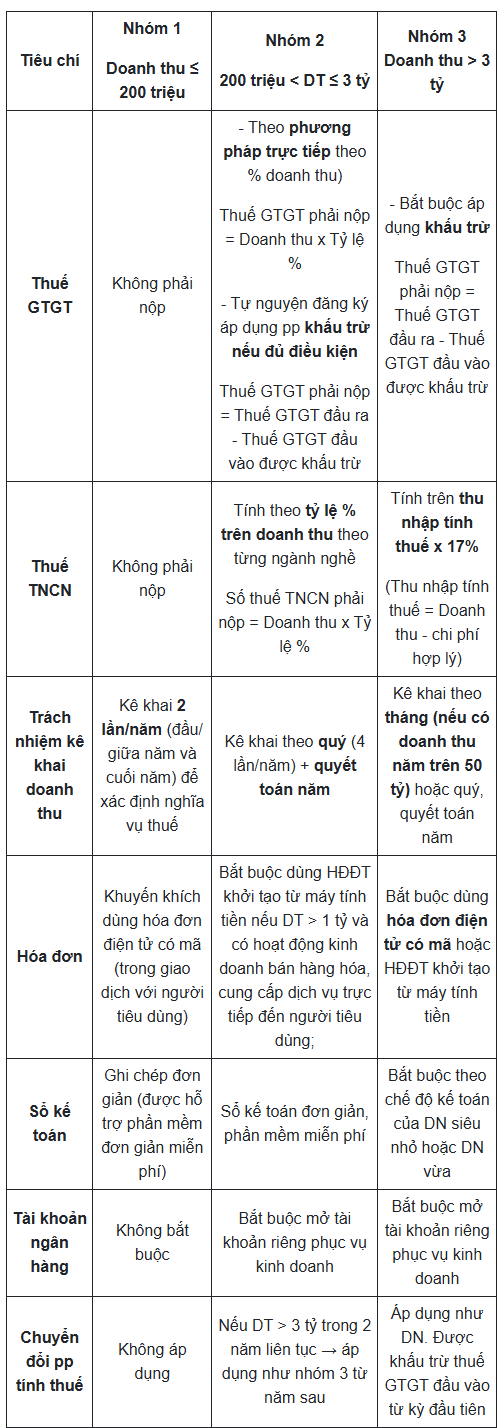

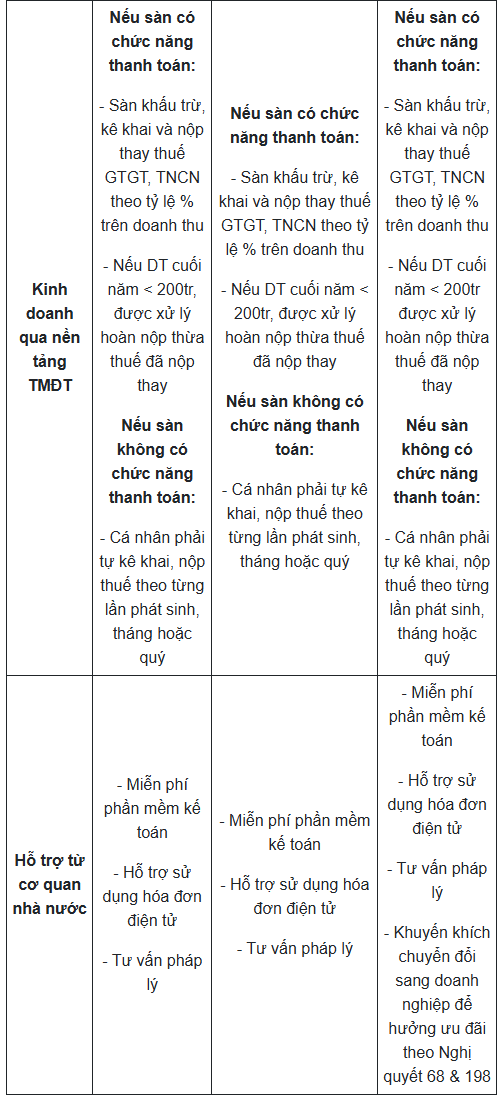

Theo Bảng 2 mô hình quản lý thuế với hộ, cá nhân kinh doanh tại Đề án kèm theo Quyết định 3389/QĐ-BTC năm 2025 hướng dẫn cách tính thuế hộ kinh doanh 2026 chi tiết khi bỏ thuế khoán sang kê khai và tự nộp thuế đối với 03 nhóm hộ kinh doanh.

Cách tính thuế hộ kinh doanh 2026 chi tiết như sau:

Chính sách thuế và quản lý thuế đối với hộ kinh doanh so với doanh nghiệp theo Quyết định 3389/QĐ-BTC

Tại Đề án kèm theo Quyết định 3389/QĐ-BTC năm 2025 nêu rõ chính sách thuế và quản lý thuế đối với hộ kinh doanh so với doanh nghiệp như sau:

Hệ thống chính sách pháp luật hiện hành tạo ra sự khác biệt tương đối giữa HKD và doanh nghiệp, thể hiện trên các phương diện: thủ tục đăng ký, nghĩa vụ thuế và hóa đơn, chế độ kế toán, và các quy định quản lý chuyên ngành. Cụ thể:

- Về đăng ký kinh doanh và đăng ký thuế:

+ HKD đăng ký tại Phòng Tài chính - Kế hoạch cấp quận/huyện (từ ngày 1/7/2025, hộ kinh doanh có thể nộp hồ sơ đăng ký hộ kinh doanh và nhận kết quả tại Phòng Tài chính - Kế hoạch xã/phường nơi hộ kinh doanh đặt trụ sở chính)[3], hồ sơ đơn giản (đơn đăng ký HKD, giấy tờ tùy thân của chủ hộ...) và thời gian cấp đăng ký nhanh (03 ngày).

+ Doanh nghiệp đăng ký tại cơ quan đăng ký kinh doanh cấp tỉnh, hồ sơ phức tạp hơn (giấy đề nghị đăng ký doanh nghiệp, điều lệ, danh sách thành viên/cổ đông...), nhưng cũng được xử lý trong 3 ngày nếu hợp lệ.

Về đăng ký thuế, pháp luật cho phép cơ chế một cửa liên thông: khi đăng ký doanh nghiệp hoặc HKD, thông tin thuế được chuyển sang cơ quan thuế để cấp mã số thuế đồng thời.

Tuy nhiên, trên thực tế còn tình trạng đăng ký kinh doanh nhưng không đăng ký thuế đối với hộ kinh doanh, do sự phối hợp giữa cơ quan thuế và đăng ký kinh doanh chưa chặt chẽ trước đây (thời điểm trước 01/7/2023 khi chưa thực hiện thủ tục liên thông giữa đăng ký kinh doanh và đăng ký thuế).

- Về chế độ kế toán, hóa đơn:

+ Doanh nghiệp (kể cả doanh nghiệp siêu nhỏ) phải thực hiện chế độ kế toán theo quy định và sử dụng hóa đơn điện tử cho mọi giao dịch bán hàng, dịch vụ (trừ một số trường hợp đặc thù).

+ Trong khi đó, phần lớn HKD (nhóm nộp thuế khoán) không phải ghi sổ kế toán, chỉ khai doanh thu để cơ quan thuế ấn định; nếu cần hóa đơn thì cơ quan thuế cấp lẻ từng lần. Chỉ những HKD kê khai mới sử dụng hóa đơn điện tử thường xuyên và ghi chép doanh thu chi phí đầy đủ như doanh nghiệp.

Sự khác biệt này dẫn đến mức độ minh bạch về doanh thu, chi phí của HKD thấp hơn nhiều so với doanh nghiệp, gây khó khăn cho quản lý thuế và tạo kẽ hở để một số HKD lợi dụng khai thấp doanh thu khoán nhằm giảm thuế phải nộp.

- Về phương pháp tính thuế: Như đã trình bày, doanh nghiệp có thể lựa chọn phương pháp khấu trừ (tính thuế trên thu nhập và thuế GTGT được khấu trừ) hoặc phương pháp trực tiếp trên doanh thu. HKD thì về cơ bản đều tính thuế trên doanh thu (khoán hoặc kê khai trực tiếp), không có cơ chế thuế TNCN tính trên thu nhập sau khi trừ chi phí tương tự thuế TNDN trừ khi họ chuyển sang mô hình doanh nghiệp.

Điều này tạo ra chênh lệch: doanh nghiệp được trừ chi phí hợp lý khi tính thuế, còn HKD khoán nộp thuế theo tỷ lệ cố định trên doanh thu nên tổng mức thuế suất thực tế thấp hơn nhưng không tính đến yếu tố chi phí. Nhiều ý kiến cho rằng cần cho phép HKD được khấu trừ chi phí khi tính thuế TNCN để khuyến khích họ mở rộng kinh doanh, hoặc giảm thuế suất thuế TNCN cho HKD lớn để tiệm cận với thuế suất TNDN.

- Về các nghĩa vụ và quản lý khác: Doanh nghiệp chịu sự quản lý chặt chẽ hơn về bảo hiểm xã hội cho lao động, phòng cháy chữa cháy, an toàn lao động, phòng chống hóa đơn chứng từ giả..., trong khi HKD thường không bị thanh tra, kiểm tra các nghĩa vụ này một cách đầy đủ. Mặt khác, một số quy định ưu đãi, hỗ trợ lại chỉ áp dụng cho doanh nghiệp mà chưa bao quát HKD (ví dụ ưu đãi thuế TNDN cho doanh nghiệp nhỏ và vừa, hỗ trợ lãi suất, mặt bằng kinh doanh...). Sự khác biệt này dẫn đến tâm lý nhiều hộ không muốn chuyển lên doanh nghiệp vì cho rằng mô hình HKD có lợi hơn về nghĩa vụ thuế (thuế khoán thấp) và ít bị thanh kiểm tra, ràng buộc hơn.

Nhìn chung, khung pháp luật hiện nay phân biệt HKD và doanh nghiệp dựa trên hình thức pháp lý hơn là bản chất và quy mô kinh doanh, dẫn đến chưa thật sự công bằng giữa các loại hình. Điều này đã vô tình tạo lợi thế cho việc kinh doanh dưới hình thức HKD so với thành lập doanh nghiệp, trở thành rào cản khiến nhiều hộ ngại chuyển đổi lên doanh nghiệp.

Do đó, một trong những nhiệm vụ, quan trọng của Đề án là thu hẹp dần khoảng cách về chính sách giữa HKD và doanh nghiệp, tiến tới quản lý HKD theo hướng tương đồng doanh nghiệp về nghĩa vụ thuế và chế độ quản lý, phù hợp với thông lệ quốc tế.

(Nguồn: Thư viện pháp luật)

NDS Group